Delta Direkt

- Spezialisten für Ihre Risikolebensversicherung

Delta Direkt Bedarfsrechner

Wie sieht die passende Risikolebensversicherung aus?

Zwei Fragen sind wichtig:

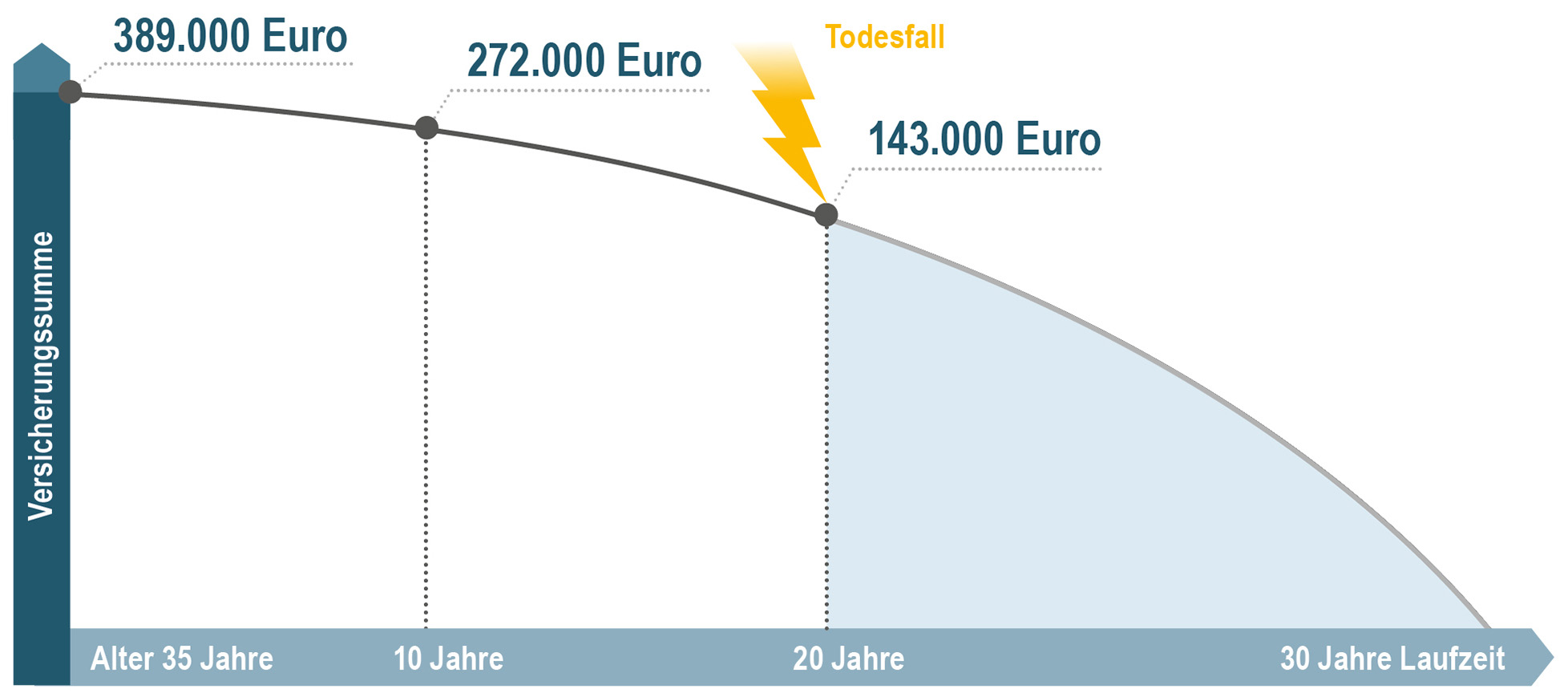

Ein 35-jähriger Hauptverdiener möchte seine Familie über 30 Jahre lang passend absichern. Um den Lebensstandard zu erhalten sind monatlich langfristig 1.250 Euro notwendig. Die abgeschlossene Versicherungssumme von anfangs 389.000 Euro fällt im Laufe der Jahre anuitätisch: Sie sinkt nach 20 Jahren auf 143.000 Euro. Stirbt der Hauptverdiener zu diesem Zeitpunkt wird die Summe an die Hinterbliebenen zur freien Verfügung ausbezahlt. Die monatlichen Ausgaben der Hinterbliebenen von 1.250 Euro können somit weitere 10 Jahre (beispielsweise über einen Auszahlplan einer Bank) gedeckt werden.

Die Delta Direkt Risikolebensversicherung bietet den passenden Todesfallschutz